Codice tributo 1655: a che cosa serve? Quando va inserito nel modello F24?

Il modello F24 è lo strumento che permette ai contribuenti di versare tributi, contributi e premi, che a loro volta sono identificati tramite un codice univoco. Nel caso del codice tributo 1655, si fa riferimento alle somme che i datori di lavoro devono ricevere quale credito o devono versare a debito in relazione al cosiddetto Bonus Renzi. Ecco tutto quello che c’è da sapere: come funziona, a cosa si riferisce e come deve essere inserito nel modello F24.

Codice tributo 1655: che cos’è e come funziona?

Come ben sappiamo, attraverso il modello F24 i contribuenti hanno la possibilità di regolarizzare la propria posizione con il fisco. Affinché possano indicare con certezza e precisione il tributo cui fanno riferimento, a ognuno di essi è stato assegnato un determinato codice univoco di quattro cifre. Con il codice tributo 1655, per esempio, i datori di lavoro possono operare quali sostituti di imposta e quindi recuperare le somme di cui alle imposte erogate ai loro dipendenti che hanno potuto usufruire del cosiddetto Bonus Renzi.

Il Bonus Renzi (detto anche bonus IRPEF 80 euro) è stato introdotto per la prima volta in via temporanea a partire dal mese di maggio del 2014 fino al mese di dicembre dello stesso anno attraverso l’applicazione dell’articolo 1 del Decreto Legge n. 66/2014 (il cosiddetto Decreto Renzi). Successivamente, ovvero a partire dal 2015, il bonus è stato confermato “a regime”, passando quindi allo status di “strutturale”. Ciò è stato possibile grazie all’entrata in vigore della Legge di Stabilità del 2015 (in particolare, grazie all’articolo 1, commi 12, 13 e 15 della Legge n. 190/2014).

Attraverso la Legge di Stabilità 2015, infatti, i lavoratori dipendenti sia del settore pubblico sia di quello privato, soci di cooperative e chiunque fosse in possesso di assegni di mobilità, cassa integrazione o disoccupazione, nonché i lavoratori a contratto a tempo determinato, i titolari di borse di studio e anche particolari categorie di badanti poteva beneficiare di tale bonus IRPEF. A partire dal 2016 la platea del bonus Renzi è stata ampliata, comprendendo anche i lavoratori delle forze dell’ordine (polizia, carabinieri, capitaneria di porto, vigili del fuoco ed esercito). Uno dei principali requisiti per poter ottenere tale bonus era, però, il percepimento di un reddito annuo non superiore ai 27.000 euro.

Il bonus Renzi era quindi poi accreditato al lavoratore direttamente nella busta paga. Il datore di lavoro, al contrario, per poter recuperare le somme anticipate a titolo di bonus IRPEF, doveva fare ricorso al modello F24, indicando nell’apposito campo il codice tributo 1655. Di conseguenza, si può evincere che questo codice tributo è stato istituito in concomitanza con tale bonus. Infatti, è stato messo a disposizione dei contribuenti dall’Agenzia delle Entrate a partire dal 2014. Il cosiddetto Bonus Renzi (o IRPEF) prevede infatti che i datori di lavoro anticipino tali somme ai loro dipendenti in possesso dei relativi requisiti. Per poterle poi recuperare, i datori di lavoro dovranno quindi utilizzare il codice tributo 1655 nel modello F24 in modo da recuperare tale credito.

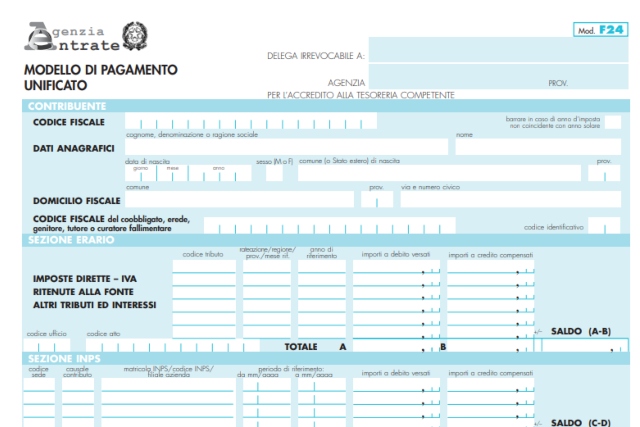

Come si inserisce questo codice nel modello F24?

Come già accennato, il modello F24 è lo strumento tramite il quale i contribuenti, sia possessori di partita IVA che non, hanno modo di versare contributi e tributi in pochi passi. Ogni pagamento è contraddistinto da uno specifico e univoco codice di quattro cifre. Nel caso del codice tributo 1655, come abbiamo visto, si tratta di un codice che possono utilizzare i datori di lavoro per ottenere il rimborso delle somme anticipate ai propri dipendenti a titolo di bonus IRPEF (meglio conosciuto come Bonus Renzi o bonus 80 euro). Ma come si utilizza?

Il modello F24 può essere compilato sia direttamente dal sito internet dell’Agenzia delle Entrate, previa registrazione al portale Fisconline, sia tramite i servizi di online banking se messi a disposizione dal proprio istituto di credito. In entrambi i casi, comunque, il contribuente si troverà di fronte a uno schema da compilare con i relativi dati richiesti.

Se le somme di cui al bonus Irpef sono già state erogate e il datore di lavoro intende recuperarle, dovrà inserire il codice tributo 1655 alla voce “a credito”. Dopodiché dovrà inserire il mese e l’anno di riferimento, ovvero il periodo in cui è avvenuta l’erogazione del bonus. Può però anche accadere che il bonus venga erogato in modo errato, ovvero per esempio a soggetti che non ne posseggono i requisiti. In questi casi è richiesta la restituzione delle somme. Il datore di lavoro dovrà quindi inserire il codice tributo 1655 nella colonna riportante la voce “a debito”.